|

广发证券5月5日发布《传媒行业2024年报及2025年1季报总结:25Q1业绩整体回暖,游戏、电影增速亮眼》报告,以下是有关游戏的主要内容。

(一)复盘:游戏市场规模持续增长,板块景气度有所提升

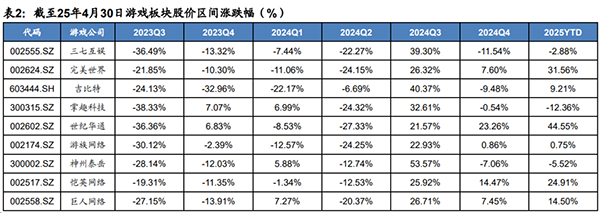

游戏市场规模增长,用户规模再创新高。根据游戏工委与伽马数据联合发布的《2024年游戏产业报告》,2024年国内游戏市场规模再创新高,达到3257.83亿元,同比增长7.53%;游戏用户规模达到6.74亿人,同比增长0.94%。国内游戏市场在2022年版号恢复发放后,保持稳健增长,用户规模略有提升。2024年移动市场占整体游戏市场收入的73.12%;版号发放常态化后,中国移动游戏市场呈现温和增长的态势。其中2024年中国移动游戏市场实际销售收入达到2382.17亿元,同比增长5.01%纵观整体市场表现,2024年1月1日至2025年4月30日A股游戏行业指数累计上涨8.97%,中信传媒指数累计上涨7.05%,A股重点游戏指数累计上涨6.71%。游戏行业政策端及竞合格局有所改善,估值中枢有所提升。

从个股来看,根据各家公司年报及一季报,恺英网络持续深耕擅长的复古情怀产品。《原始传奇》、《天使之战》、《龙之谷世界》等游戏保持强劲生命力。创新品类涵盖《纳萨力克之王》、《盗墓笔记:启程》、《斗罗大陆:诛邪传说》、《数码宝贝:源码》等多个重量级IP产品。

三七互娱持续贯彻“精品化、多元化、全球化”战略,产品更加多元,用户圈层不断拓展。《时光杂货店》、《时光大爆炸》、《英雄没有闪》等多款精品新游上线后进入畅销榜前列;长线运营实力持续增强,《斗罗大陆: 魂师对决》、《叫我大掌柜》、《Puzzles & Survival》、《寻道大千》等多款长周期产品贡献稳健流水。公司全球发行的移动游戏最高月流水超过23亿元。公司储备包括《斗罗大陆:猎魂世界》《代号MLK》、《代号正奇SLG》、《代号XSSLG》、《代号GMSLG》、《赘婿》、《代号斗破》、《代号破茧》等在内二十余款重要产品。神州泰岳旗下《旭日之城》及《战火与秩序》充值流水保持在高位区间,长线产品运营稳定。新品方面,公司于2024年末在海外先后发行新游戏《Stellar Sanctuary》(代号DL)和《Next Agers》(代号LOA)。目前两款产品处于海外商业化测试和调优阶段。

吉比特主要产品流水趋于稳定,后续同比下滑有望收窄。公司自主研发并运营的放置MMO手游《杖剑传说》已于3月26日开启全平台预约,计划于25年上半年上线。代理运营SLG手游《九牧之野》计划于25年下半年上线。此外,公司新上线产品《问剑长生》将持续拓展中国港澳台地区及海外地区发行

完美世界MMORPG 端游《诛仙世界》于24年12月上线,带来收入同比增量;电竞产品《DOTA2(刀塔)》及《CS(反恐精英:全球攻势)》稳健发展,收入同比增长。移动游戏收入较上年同期下滑,部分抵消了上述产品产生的收入增量。影视业务实现营业收入 5.96亿元,较上年同期增加 1,616.29%,25Q1公司播出多部影视作品并确认收入。公司新产品《异环》已开启预约,提振公司业务预期。

202506061138027.png)

2024年以来,游戏行业版号发放情况持续改善,版号数量较去年同期明显增加,行业收入端保持温和增长。供给端来看,2024年8月国务院《关于促进服务消费高质量发展的意见》提出“提升网络游戏质量”《黑神话:悟空》的正式上线同样表明的我国游戏行业研发实力的持续进步。此外,渠道与内容争端进一步显现有利于内容端的变化,根据techcrunch,2025年4月30日,美国地方法院发布了一项重大裁决,要求苹果公司允许移动开发者将用户直接引导至App Store之外的第三方支付平台进行消费。此举进一步打破渠道垄断,有利于游戏行业收入提升。估值表现上,近期游戏板块有所反弹,截至2025年4月30日,游戏龙头股三七互娱、恺英网络、神州泰岳、吉比特对应25年PE分别为11.86x、17.04x、15.74x、16.23X。目前龙头游戏股估值处于接近历史(18~25年)中枢的位置,仍然具有估值性价比。

供给改善推动行业景气度提升,25Q1收入同比高增长。根据伽马数据,2025年第一季度中国游戏市场收入857.04亿元环比下降1.21%,同比增长17.99%。其中中国移动游戏市场实际销售收入636.26亿元,环比下降2.18%,同比增长20.29%;中国客户端游戏市场实际销售收入179.19亿元,环比增长3.62%,同比增长6.85%。出海方面,根据伽马数据,中国自主研发游戏海外市场实际销售收入48.05亿美元,环比下降0.59%,同比增长17.92%。

(二)业绩表现:收入增速改善,盈利能力提升

2024年,A股游戏板块公司在营业收入端同比增长9.91%至918.17亿元,2025年Q1A股游戏板块公司在营业收入端同比增长24.05%,环比增长3.88%至262.2亿元,在25家样本游戏公司中共有11家游戏公司季度营收出现同比正增长,主要由于游戏市场竞争程度加剧,头部产品影响力增强。其中三七互娱主要系游戏产品陆续上线后对营收端带来正面影响,但受到行业新品竞争影响,A股部分公司游戏收入面临压力。

2025Q1游戏行业归母净利润环比提升,行业运营情况明显改善。2024年全年来看游戏板块利润承压,但在25年已经呈现出改善趋势,25Q1游戏板块归母净利润盈利33.63亿元,同比增长47.75%。

2025Q1游戏板块毛利率提升,销售费用率环比收窄。游戏行业销售投放有所提升销售费用率持续提升。另外管理费用和研发费用总体下降,体现出24年行业竞争激烈情况下,游戏公司优化自身管理的结果。行业毛利率保持整体稳定,2024年行业毛利率65.87%,同比下滑0.94pct;2025Q1毛利率66.45%,环比提升3.04pct,同比下降2.27pct。净利率来看,2024年板块净利率为5.27%,同比下降4.43pct; 2025Q1净利率同比提升2.06pct至12.83%。从费用率上来看,2025Q1游戏板块销售费用同比提升14.4%至86.45亿元。销售费用率达到32.97%,同比下降2.78pct,环比提升2.26pct。管理费用率维持稳定,2025Q1管理费用率为8.4%,同比下降0.74pct,环比下降1.76pct。2025Q1研发费用率同比下降1.81pct至10.09%,24年以来行业整体研发费率控制较为稳定,在25Q1,研发费用率整体进一步下降。

重点公司层面,三七互娱2024年实现营业收入174.41亿元,同比增长5.4%:归母净利润26.73亿元,同比增长0.54%。扣非归母净利润25.91亿元,同比增长3.8%。2024毛利率为78.63%,同比下降0.87pct.公司24Q4实现收入41.02亿元,yoy-8.93%/qoq-0.14%。归母净利润为7.76亿元,yoy+66.33%/qoq+22.55%。扣非归母净利润7.14亿元,yoy+70.4%/qoq+18.54%。25Q1营收42.43亿元,同比下降10.67%,环比增长3.45%;归母净利润5.49亿元,同比下降10.9%,环比下降29.2%。公司持续贯彻“精品化、多元化、全球化”战略,产品更加多元,用户圈层不断拓展。《时光杂货店》、《时光大爆炸》、《英雄没有闪》等多款精品新游上线后进入畅销榜前列:长线运营实力持续增强,《斗罗大陆:魂师对决》《叫我大掌柜》《Puzzles& Survival》、《寻道大千》等多款长周期产品长期贡献稳健流水。公司全球发行的移动游戏最高月流水超过23亿元。公司储备包括《斗罗大陆:猎魂世界》、《代号MLK》、《代号正奇SLG》、《代号XSSLG》、《代号GMSLG》、《赘婿》、《代号斗破》、《代号破茧》等在内二十余款重要产品。

神州泰岳24年实现营业收入64.52亿元,yoy+8.22%,归母净利润14.28亿元,yoy+60.92%;扣非归母净利润11.47亿元,yoy+38.29%。24年公司游戏收入46.62亿元,同比增长3.66%,计算机业务收入17.9亿元,同比增长22.21%。25Q1公司实现收入13.23亿元,yoy-11.07%;实现归母净利润2.39亿元,yoy-19.09%,扣非后归母净利润为2.26亿元,yoy-21.1%。公司24年年报显示,公司发行产品《旭日之城》及《战火与秩序》充值流水保持在高位区间,长线产品运营稳定。新品方面,公司于2024年末在海外先后发行新游戏《Stellar Sanctuary》(代号DL)和《Next Agers》(代号LOA)。目前两款产品处于海外商业化测试和调优阶段。我们建议关注新产品的推广节奏,新品流水提升有望带动公司进一步成长。

202506061138211.png)

恺英网络2024年实现营业收入51.18亿元,yoy+19.16%;归母净利润16.28亿元yoy+11.41%。扣非归母净利润15.99亿元,yoy+18.43%。2024毛利率为81.28%,同比下降2.20pct。公司25Q1实现收入13.53亿元,yoy+3.46%/qoq+13.62%;归母净利润为5.18亿元,yoy+21.57%/qoq+48.71%。扣非归母净利润5.16亿元yoy+21.66%/qoq+62.19%。25Q1毛利率明显提升,毛利率83.57%,环比+5.39pct,同比上升1.53pct。根据恺英网络财报,公司持续深耕擅长的复古情怀产品。《原始传奇》、《天使之战》、《龙之谷世界》等游戏保持强劲生命力。创新品类涵盖《纳萨力克之王》、《盗墓笔记:启程》、《斗罗大陆: 诛邪传说》、《数码宝贝:源码》等多个重量级IP产品,产品上线有望带动公司增长。24年公司海外市场表现亮眼,实现海外营收3.75亿元,同比增长221.48%。

完美世界24全年实现营业收入55.7亿元,同比-28.5%;归母亏损12.88亿元;扣非亏损13.13亿元。符合业绩预告指引。25Q1实现营业收入20.23亿元,yoy+52.2%;归母净利润3.02亿元,扣非归母净利润1.63亿元,同比扭亏。费用方面,公司25Q1销售费用1.69亿元,同比-26.5%;销售费用率8.36%;管理费用1.46亿元,同比-43.6%;管理费用率7.22%:研发费用5亿元,同比+0.4%;研发费用率24.71%。完美世界Q1业务驱动主要系MMORPG端游《诛仙世界》于24年12月上线,带来收入同比增量;电竞产品《DOTA2(刀塔)》及《CS(反恐精英:全球攻势)》稳健发展,收入同比增长。移动游戏收入较上年同期下滑,部分抵消了上述产品产生的收入增量。公司新产品《异环》已开启预约。截至4月30日,哔哩哩预约数达到118万、TapTap预约超过221万。都市题材仍然是二次元品类中相对稀缺的题材方向,同时都市题材自身场景丰富,有望通过丰富的玩法吸引用户,提升产品体验。

ST华通2024年营收226.2亿元,归母净利润为12.13亿元,同比增长131.51%;扣非后净利润为16.43亿元,同比增长290.2%;经营性现金流为50.46亿元,同比增长62.67%,符合预告指引。2025年一季度,公司实现营收81.45亿元,同比增长91.12%;归母净利润13.5亿元,同比增长107.2%;扣非后净利润13.46亿元,同比增长107.95%:经营性现金流12.91亿元,同比增长48%,2024年公司海外收入已达113.67亿元。旗下点点互动自研冰雪生存题材手游《WhiteoutSurvival》全球下载量突破亿,新产品《Kingshot》、《High Sea Hero》等新品也陆续开启市场探索。目前点点互动已攀升至中国手游发行商收入榜第二、全球手游发行商收入榜前十,全球竞争力强劲。在国内市场方面,旗下盛趣游戏首次入围中国手游发行商收入榜Top302024年《热血传奇》端游以“新百区”玩法激活老用户,带动月活持续增长;《龙之谷》怀旧服上线首周活跃人数同比增长82%,收入同比增长88%,《龙之谷世界》2025年2月上线即闯入iOS畅销榜Top10,登顶伽马数据新游首月流水榜。

(三)新品储备丰富,建议持续关注产品周期带动下的个股机会

我们认为A股主要游戏年报及一季报总体表现超市场预期,主要包括以下因素。一是自身产品周期拐点,新品上线且表现出色,带来业绩提升,例如三七互娱、完美世界、恺英网络、ST华通、吉比特、神州泰岳均在24年Q4末或者25Q1发行自身产品。二是降本增效带来利润率的提升,去年游戏行业运营压力较大,多家公司在去年进行了梳理,调整了产品线布局,聚焦成功率较高的产品,同时,我们认为A1对游戏领域有所赋能,在玩法升级及部分美术外包层面提升了效率。一季度,上述两种效率的提升逐步兑现至报表端,提振业绩。展望来看,游戏板块的景气度有一定持续性:Q1多家A股公司上线新品,带来业绩趋势提升,由于买量周期的原因,Q2仍有望继续驱动业绩的上行。同时网易、米哈游等头部公司今年产品较少,赛道竞争相对温和,买量总体稳定。公司优化带来的费用减少具备持续性。总结来看,游戏板块沿着我们去年以来的逻辑,即“测试密集-产品上线增加-收入提升-利润增长”的方向运营,头部公司核心产品与A股游戏公司产品不在同一品类提升了A股公司的发行成功率,我们建议持续关注板块的配置性机会,目前板块整体业绩稳健,景气度较高,EPS有望持续兑现。随着Al新玩法等驱动,板块估值仍具向上空间。

建议关注具备丰富产品储备的龙头公司。包括腾讯控股(储备有《王者荣耀世界》、《胜利女神:新的希望》、《无畏契约:源能行动》等重磅产品,新品丰富)、网易(储备有《无限大》等新产品)、ST华通(无尽冬日表现出色,新品《Kingshot》上线表现出色)、三七互娱(《斗罗大陆:裂魂世界》有望上线)、恺英网络(新品储备丰富 )、完美世界( 关注《异环》上线节奏)、神州泰岳( 关注《Stellar Sanctuary》(代号DL)、《Next Agers》(代号LOA)商业化推进节奏);吉比特(自研新品上线提振业绩表现)等。

免责声明

以上报告均系通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除(微信号 yxrb2024 ),如对报告内容存疑,请与撰写/发布机构联系。

|